Пишува: Д-р Анита Ангеловска-Бежоска, гувернер на Народната банка на Р.С.Македонија

Изминатите три години, на глобалната економска сцена, сведоци сме на тектонски промени со големи економски и социјални последици. Појавата на пандемијата на ковид-19, денешните сериозни ризици од геоекономската фрагментација, но и сѐ поголемите видливи последици од климатските промени јасно ни посочуваат дека мора да се приспособиме на окружување во коешто непредвидливоста станува нова „нормалност“. Овие последователни глобални кризи се одразија и врз глобалниот економски раст. Во последните четири години, глобалниот БДП е помал за 3,5 п.п., во споредба со предвидувањата пред пандемијата, со ризик за уште поголеми економски загуби коишто може да бидат предизвикани од геополитичките превирања и природните катастрофи. Покрај ова, околностите се усложнети и поради тоа што кризите доведоа до „враќање на инфлацијата“, а на светско ниво централните банки ги затегнуваат финансиските услови, по еден долг период на исклучително ниски каматни стапки и висока глобална ликвидност. Комбинацијата на сите овие фактори значи дека надворешното окружување и натаму е полно со предизвици, со ризици за растот и на краток, и на среден рок. Ова особено се однесува на неизвесноста од војната во Украина којашто наметнува постојани ризици во однос на синџирите на снабдување и цените, но и го нагласува ризикот од геоекономска фрагментација на светот. Овие нови глобални услови наметнуваат и потреба за промени што ќе ја зајакнат отпорноста на економиите.

За нашата економија, којашто е мала и високо отворена, глобалните трендови имаат големо значење, а особено се важни економските изгледи на клучните трговски партнери[1]. Тековните очекувања за економската активност во 2024 година во овие земји упатуваат на закрепнување. Според последните оцени, интензитетот на закрепнувањето ќе изнесува околу 1%, сепак тоа би била една од најниските стапки на раст на странската побарувачка во последната деценија, како одраз на комплексното надворешно окружување коешто сѐ уште не е многу стимулативно.Оцените на среден рок упатуваат на засилување на растот на странската побарувачка на 1,7% во 2025 година.Се очекува дека нашите специфични домашни фактори, како што се јавниот инвестициски циклус, но и извозниот сектор којшто засега е релативно отпорен, со специфичен деловен модел и вклучен пред сѐ во германскиот синџир на снабдување, ќе овозможат побрз домашен економски раст. Според пролетните проекции,во 2023 година се очекува раст на домашната економска активност од 2,1%, којшто потоа би се засилил и на среден рок би се движел околу 4%.

Сепак, глобалните ризици би можеле негативно да влијаат врз среднорочните прогнози. Ова особено се однесува на насобраните геополитички тензии и ризикот од економска фрагментација, коишто може да имаат забележителни последици во повеќе области, вклучувајќи ги трговијата, финансиите, глобалните синџири на снабдување и целокупниот процес на економска конвергенција. Иако процените за потенцијалната цена на трговската фрагментација се разликуваат, во некои сценарија таа може да го намали глобалниот БДП во интервал од 0,2% (ограничена фрагментација) до 7% (посилна фрагментација), а во сценарио на технолошка дивергенција ефектите достигнуваат и до 12% од глобалниот БДП. Неповолните ефекти особено би се почувствувале во малите економии како нашата, коишто се трговски и финансиски силно интегрирани и чијшто потенцијал за раст и конвергенција во голема мера е условен од вклученоста во меѓународните текови. Впрочем, глобализацијата делуваше како „локомотива“ на нашата доходовна конвергенција, којашто се удвои во последните две децении, сепак е на ниско ниво од 42% од доходот во ЕУ-27. Едноставните пресметки покажуваат дека за да го скратиме периодот на конвергенција, треба да растеме побрзо од ЕУ за 2,5 пати, што е прилично амбициозно, особено имајќи ги предвид последиците од неодамнешните кризи врз економијата. Ова јасно ја нагласува потребата од забрзана наместо забавена глобална интеграција. Без сомнение, остварувањето на втората алтернатива може негативно да влијае врз конвергенцијата којашто и онака е забавена по глобалната економска криза. Паралелно со поголемата глобализација, во изминатиот период и трговската интеграција на македонската економија значително се зголеми, достигнувајќи околу 160% од БДП во 2022 година, што е највисоко ниво во регионот на Западен Балкан. Голем дел од оваа интеграција е одраз и на вклучувањето во глобалните синџири на снабдување, преку влезот на нови извозни компании со странски капитал, коишто имаат позитивни преносни ефекти врз целокупната економија. Вклучувањето, на пример, во германскиот синџир на снабдување имаше особено поволни ефекти врз домашниот извоз, којшто се удвои од околу 30% од номиналниот БДП во 2002 година, на околу 64% во 2022 година. Истовремено, се забележува и поголемо поврзување во глобалните текови на капитал, а поголемата финансиска интеграција главно се одвива на „здрав“ начин, преку прилив на странски инвестиции во секторот на разменливи добра, што придонесува кон зајакнување на конкурентниот профил на економијата. Имајќи ги предвид досегашните емпириски оцени за поврзаноста на домашниот со странскиот БДП, доколку проценетите ефекти од геоекономската фрагментација ги примениме на прогнозите за нашата странска побарувачка, резултатите покажуваат загуба на домашниот БДП на среден рок од 2,8 до 8,5 п.п. Со оглед на големата трговска отвореност на македонската економија, симулацијата покажува дека извозот ќе биде особено негативно погоден, при што проценетите ефекти се движат во интервал од 2 до 6,1 п.п.

Геоекономската фрагментација би можела да има значителни и тешко предвидливи ефекти и врз инфлацијата, особено доколку дојде до значителни промени во глобалните трговски текови, што би влијаеле врз понудата и побарувачката на стоки и услуги. Овој канал може да биде особено силен за земја како нашата којашто е многу зависна од увоз. Според пролетните проекции, се очекува дека домашната инфлација ќе забави и ќе се сведе на едноцифрено ниво, во интервалот од 8% до 9% во 2023 година, а на среден рок и натаму ќе забавува сведувајќи се под 3%, близу до историскиот просек. Сепак, ризиците за ова сценарио, особено во поглед на идните движења на цените на примарните прехранбени производи и натаму се изразени поради нестабилниот тек на војната во Украина и геополитичките ризици, што заедно со факторите од домашна природа поврзани со промените кај платите, предизвикува исклучително висока неизвесност околу идната динамика на домашната инфлација.

Оттука, очигледно е дека уште од сега носителите на политиките и извозните компании треба да се подготват за можното остварување на геоекономските ризици и да ја зголемат отпорноста на домашната економија. Носителите на политиките треба да направат повеќе напори за ублажување на структурните пречки кај факторите на долгорочниот раст, преку соодветни мерки во делот на пазарот на труд, инвестициите, продуктивноста и квалитетот на институциите. Извозните компании, односно приватниот сектор, пак, треба да се насочи кон поквалитетни инвестиции, како што се на пример инвестициите во интелектуална сопственост, истражување и развој и иновации, каде што јазот во однос на ЕУ не само што не се намалува, туку и се продлабочува. Од исклучително значење е и натамошното вклучување во глобалните синџири за снабдување, особено во покомплексните и пософистицираните фази на производниот циклус. Тоа ќе овозможи понатамошна производна и секторска диверзификација на извозот на стоки, поголем трансфер на напредните технологии и размена на знаење и вештини, но и зголемување на степенот на комплексност на извозните производи.

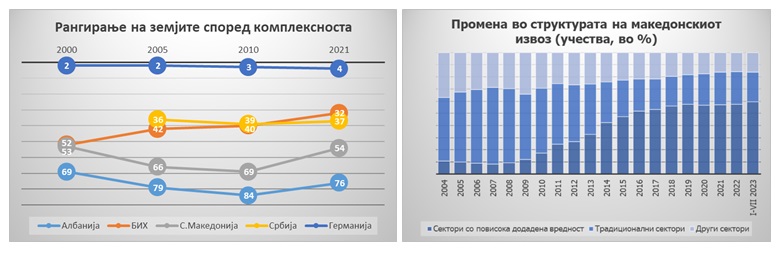

Во овој контекст, високиот раст на трговската интеграција на нашата економија има значително позитивно влијание врз карактеристиките на економијата, особено на извозот. Сепак, по одреден период се бележи побавно менување на степенот на економска комплексност на домашната економија. Оваа констатација се заснова на податоците за индексот на економска комплексност на Харвард, според кој македонската економија во моментов се наоѓа само едно скалило погоре од рангирањето во 2000 година, иако напредокот станува позабележителен од 2015 година па наваму. Економската комплексност е во тесна поврзаност со комплексноста на производите коишто се извезуваат. Земјите коишто располагаат со разновиден опсег на производствено знаење и вештини, вклучително и софистицирано, уникатно знаење, се способни да произведат поширока палета производи, вклучувајќи и комплексни производи што може да ги произведат само мал број на земји. Најкомплексните производи вклучуваат софистицирана машинерија, електроника и хемикалии, наспроти најмалку сложените производи коишто вклучуваат суровини и едноставни земјоделски производи. На ова поле се забележува забележителен напредок во изминатиот период, а особено по влезот на новите компании со странски капитал ориентирани кон извоз. Така, последните податоци покажуваат дека учеството на производите со повисока додадена вредност во македонскиот извоз е значително зголемено во последните 20 години, од околу 11% во 2004 година, на околу 60% во првите седум месеци од 2023 година. Но, растот на учеството од 2018 година наваму е значително забавен, што значи дека е потребен нов поттик за подобрување, што треба да произлезе делумно и од домашните извозни компании. Ова е особено битно поради фактот дека постои позитивна врска помеѓу комплексноста на извозот на една земја и нејзиното ниво на доход, односно со други зборови, утврдено е дека кога комплексноста ги надминува очекувањата при дадено ниво на доход на една земја, таа земја забележува побрз раст во иднина. Исто така, постои голем простор за подобрување и на технолошката интензивност на производните процеси, со оглед на тоа дека тековно во само 6% од македонската индустрија производството се одвива со примена на високи технологии, наспроти 40% каде што се применуваат ниски технологии. Покрај решавањето на структурните слабости, ова би можело да биде нов чинител којшто ќе овозможи поголем извоз и побрз развој на македонската економија.

На крајот, недвосмислено е дека живееме во исклучително турбулентни времиња, со шокови во размер којшто не е забележан повеќе децении. На прагот на 2024 година, може да се каже дека глобалниот економски пејзаж веројатно и натаму ќе биде полн со предизвици и неизвесности, па сѐ уште ќе биде потребна поголема претпазливост, фокусираност и приспособливост на променливите економски околности, како од страна на носителите на политиките, така и од страна на приватниот сектор. Секако, целта ни е заедничка и се однесува на тоа дека секој во својот домен треба да придонесе кон подобрување на конкурентноста на економијата, одржлив раст на извозот, зголемување на потенцијалот за раст и побрза економска конвергенција кон ЕУ во едно окружување полно со предизвици, кога светот се наоѓа можеби на најсложениот економски крстопат досега.

(Колумната е целосно објавена во најновото издание на едицијата ТОП 100 ИЗВОЗНИЦИ 2023)

Извори: Атлас на економска комплексност на Харвард, ДЗС и сопствени пресметки.

[1] Белгија, Германија, Грција, Шпанија, Италија, Холандија, Словенија, Бугарија, Хрватска и Србија.